2021-10

Introduction:中国经济周刊—经济网讯(记者谢玮)9月30日,记者从中国保险行业协会获悉,近日,中保协发布《2021年上半年互联网财产保险市场研究报告》。报告显示,今年上半年,互联网财产保险行业保费规模呈恢复性增长。互联网财产保险市场累计实现保费收入472亿元,同比增长27%。互联网财产保险业务渗透率由2020年的5.9%上升至6.4%,与2019年持平。据介绍,今年以来,平台经济、互联网金融、互联网保险的监管举措陆续出台,互联网财产保险行业发展面临一系列机遇与挑战。当前

Source: Internet synthesisAuthor: Xiao BianClick:635

中国经济周刊—经济网讯 (记者 谢玮)9月30日,记者从中国保险行业协会获悉,近日,中保协发布《2021年上半年互联网财产保险市场研究报告》。报告显示,今年上半年,互联网财产保险行业保费规模呈恢复性增长。互联网财产保险市场累计实现保费收入472亿元,同比增长27%。互联网财产保险业务渗透率由2020年的5.9%上升至6.4%,与2019年持平。

据介绍,今年以来,平台经济、互联网金融、互联网保险的监管举措陆续出台,互联网财产保险行业发展面临一系列机遇与挑战。当前,《互联网保险业务监管办法》(中国银行保险监督管理委员会令 2020年第13号)施行已半年有余,该报告以保险业协会面向行业70余家财产保险公司开展的市场调研和月度监测数据为基础,从互联网财产保险发展概况、面临机遇和挑战、应对措施和建议、未来趋势和展望等多个角度入手,全面分析2021年上半年互联网财产保险市场发展的特点、问题及趋势,旨在进一步促进行业有效防范风险,切实保护保险消费者合法权益,推动互联网财产保险行业高质量发展。

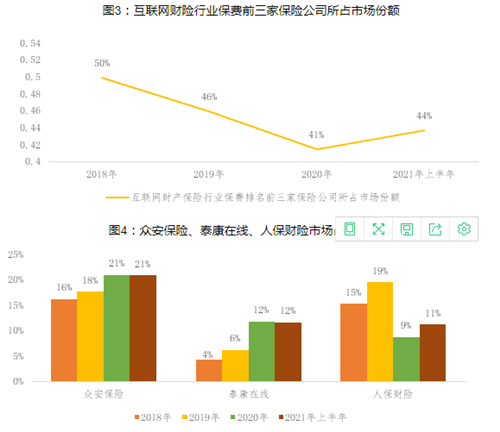

报告还显示,截至2021年6月末,互联网财产保险行业保费前三家保险公司所占市场份额为44%,较2020年年底提升3个百分点。按照上半年互联网财产保险保费规模排名,前三名为众安保险、泰康在线和人保财险,市场占有率分别为21%、12%和11%;其中,众安保险和泰康在线的市场占有率与2020年年底基本持平;人保财险市场占有率较2020年年底提升2个百分点。

2021年上半年,众安保险、泰康在线、安心保险、易安保险四家专业互联网保险公司实现累计保费收入157亿元,同比增长18%,合计市场份额为33%,其中众安保险、泰康在线两家专业互联网保险公司实现累计保费收入153亿元,同比增长31%。

除四家专业互联网保险公司之外,按照2021年上半年互联网财产保险保费规模排名,前十名保险公司分别为人保财险、太保财险、大地保险、平安产险、国泰产险、阳光产险、国寿财险、紫金保险、太平财险和华泰财险,合计累计保费收入229亿元,同比增长25%,合计市场份额为49%。

与此同时,报告显示,互联网车险与非车险呈多元发展。

一是互联网车险保费规模降幅小于传统车险。

2021年上半年,互联网车险实现累计保费收入111亿元,同比下降1%,较2020年互联网车险累计保费收入同比降幅20%有所收窄;同时,低于同期财险行业整体车险业务8%的降幅。可见,互联网车险凭借其优于线下传统渠道的运营效率和客户服务体验,有效吸引了客户。2021年上半年,互联网车险业务渗透率回升至3.0%,较2020年上升0.3个百分点。

二是互联网非车险保费规模继续高速增长。2021年上半年,互联网非车险实现累计保费收入361亿元,同比增长39%;互联网非车险业务渗透率为10.0%,较2020年下降0.8个百分点;互联网非车险行业保费排名前三家保险公司所占市场份额为52%,较2020年底提升2个百分点。

从互联网非车险细分险种来看,2021年上半年,意外健康险、信用保证险、责任险与财产险分别实现累计保费收入203亿元、56亿元、33亿元和16亿元,分别占互联网财产保险保费收入的43%、12%、7%和3%,合计占比达到65%,保费收入分别同比增长31%、160%、73%、18%。互联网非车险业务仍然是互联网财产保险行业的主要增长点。

展望未来趋势,报告认为,互联网财产保险行业规范发展,将进一步激发市场发展潜力。从长期看,一是互联网车险渗透率有望稳步提升。在车险综改背景下,全渠道车险业务销售行为进一步规范化,行业竞争趋于有序化,有利于凸显互联网渠道高运营效率、低中间成本的优势。二是互联网健康险规模有望持续增长。人均收入水平的不断增长、居民保障意识的逐步提升和日益增长的多元化保障需求将进一步促进健康险的发展。从中高端医疗险产品来看,未来产品创新有望趋于差异化及覆盖人群细分化,针对亚健康人群、慢性病人群的保险需求将会得到满足;同时,保险+服务的模式有望进一步深化,为客户提供全流程、端到端的一站式服务体验。从普惠性健康险来看,未来产品有望多元化演变,从覆盖病种、免赔额、保额、支付方式等方面可能出现多种表现形式,并形成基本医保和商业保险之间的有效补充。三是其他互联网非车险将会得到广泛发展。当前互联网非车险领域仍处于发展初期,很多符合国家战略的产品尚未开发,基于电商、数码家电、智能科技、宠物生态、出行生态等业态的需求尚待挖掘。

来源: 经济网

作者:谢玮

DISCLAIMER: THIS ARTICLE IS FROM THE INTERNET AND DOES NOT REPRESENT THE OPINIONS OF 鹏盛资本PENGSCPA. 鹏盛资本PENGSCPA DO NOT GUARANTEE THE ACCURACY OR COMPLETENESS OF THE ARTICLE, WHICH IS FOR YOUR REFERENCE ONLY. IF ANYONE SUFFERS DIRECT, INDIRECT OR RELATED LOSSES DUE TO THE USE OF THE MATERIALS IN THIS ARTICLE, 鹏盛资本PENGSCPA WILL NOT BE LIABLE FOR SUCH LOSSES.

Wechat scan

EMAIL:info@pengscpa.com

WECHAT OFFICIAL ACCOUNTS:PENGSCPA

GUANGZHOU OFFICE:34F, R&F TO-WIN PLAZA, HUAXIA ROAD, TIANHE, GUANGZHOU

SHENZHEN OFFICE:20F/21F, TONGXIN PLAZA, BINHE ROAD, FUTIAN, SHENZHEN

Copyright © 2021-2026 PENGSCPA All rights reserved. 粤公网安备44010602012719号 粤ICP备2021051814号